Con questa lunghissima pedanteria, che propongo ai lettori più curiosi e pazienti, inauguro un nuovo genere letterario: lo pseudopaper (o pèiper) di argomento tecnico, qui incentrato su un tema che ho seguito per anni e su cui da anni rifletto nell'ambito dei fenomeni analizzati in questo blog. Per quanto molto pseudo e ben poco paper, dedico questo lavoro ad Alberto Bagnai, che mi ha insegnato a guardare l'economia con occhi nuovi.

***

Ciò che mi piace approfondire nel seguito è un caso concreto di socialismo dei ricchi applicato a un servizio pubblico di vasta diffusione: la distribuzione del gas naturale. Dall'analisi delle peculiarità storiche e normative del singolo caso si cercherà di isolarne la natura paradigmatica ed estendibile ad altri interventi pubblici a beneficio di selezionati operatori finanziariamente avvantaggiati, che qui anticipiamo nei suoi punti qualificanti: 1) inaccessibilità tecnica delle norme, 2) finanziarizzazione della produzione, 3) soppressione del rischio di mercato e 4) redistribuzione economica dal basso verso l'alto e dal pubblico verso il privato.

Il gas naturale o metano (dal nome del suo componente principale) è, insieme al petrolio, il principale

vettore energetico impiegato nelle economie avanzate. La sua disponibilità e le sue infrastrutture sono

rilevanti sotto il profilo non solo strategico e geopolitico, ma anche economico, con un fatturato di

settore che supera i 35 miliardi di euro all'anno. Capire a chi vanno questi soldi, e in

che modo, aiuta a misurare l'opportunità e il senso di liberalizzare un servizio irrinunciabile per la

collettività.

Indice dei contenuti

1. Filiera e liberalizzazione

2. Prima della liberalizzazione

3. Dopo la liberalizzazione

3.1 Contendibilità del servizio

3.2 Sistema tariffario

3.3 Conseguenze del sistema tariffario

4. L'ultimo atto: le gestioni d'ambito

5. La concorrenza, cioè il monopolio

1. Filiera e liberalizzazione

Tecnicamente, la distribuzione del gas è una fase della lunga filiera del gas, cioè dell'insieme delle attività tecniche e commerciali funzionali allo sfruttamento del gas naturale. Le richiamiamo in sintesi:

- la produzione, cioè l'attività estrattiva, il cracking, l'esplorazione di nuovi giacimenti, l'eventuale manifattura (biogas, distillazione ecc.);

- il trasporto transnazionale tramite gasdotti o navi metaniere mediante rigassificatori portuali;

- il trasporto su rete in alta pressione sul territorio nazionale;

- lo stoccaggio sotterraneo per la gestione delle riserve;

- il trasporto locale o distribuzione su rete in media pressione, di cui parliamo qui;

- la vendita all'ingrosso dai produttori ai dettaglianti;

- la vendita al dettaglio ai clienti finali;

- la regolazione di settore;

- l'indotto.

Prima della liberalizzazione del settore, cioè fino ai primissimi anni 2000, quasi tutte le fasi della filiera erano gestite dall'Ente Nazionale Idrocarburi, cioè dallo Stato. L'ENI si procurava il metano estraendolo dai giacimenti o acquistandolo dai produttori esteri; l'ENI lo trasportava in Italia partecipando alla realizzazione, proprietà e gestione dei gasdotti internazionali; l'ENI lo distribuiva sul territorio nazionale, lo stoccava e lo vendeva ai distributori/venditori.

Tra le poche eccezioni vi era, appunto, l'attività di distribuzione, che allora includeva anche la vendita

ai clienti finali e che già dal 1903 (legge 29 marzo 1903, n. 103 , c.d. legge Giolitti) era annoverata tra

i servizi pubblici locali la cui gestione è demandata ai comuni. A questo sistema misto a

nettissima prevalenza pubblica dobbiamo l'opera, tecnologicamente immane, della

metanizzazione nazionale, con una rete che ad oggi serve il 90% della popolazione e nell'ultimo mezzo secolo

ha svolto un ruolo insostituibile nell'industrializzazione, e quindi anche della civilizzazione, del nostro

Paese.

Tutto ciò finché non arrivò l'Europa, la quale con la direttiva n. 98/30/CE del 1998 dettava agli stati membri "norme comuni per il mercato interno del gas naturale" e ci chiedeva di liberare il settore dal monopolio statale in quanto "l'instaurazione di un mercato del gas naturale concorrenziale è un importante elemento del completamento del mercato interno dell'energia". Il governo italiano recepiva la direttiva con il decreto legislativo n. 164 del 23/05/2000, c.d. Decreto Letta, firmato da un trentaquattrenne Enrico Letta allora Ministro dell'industria a cavallo tra i governi d'Alema II e Amato II. Per non farsi mancare il merito di consegnare il patrimonio pubblico alla speculazione privata, un anno prima lo stesso centrosinistra aveva apposto il sigillo su un'altra liberalizzazione dell'energia, quella del mercato elettrico, a firma di Pier Luigi Bersani.

Con la liberalizzazione si avviò un processo radicale di trasformazione del mercato ad oggi non ancora del tutto compiuto (né mai lo sarà, per i motivi che vedremo). Tra le novità più importanti:

- l'obbligo di separazione societaria e contabile (c.d. unbundling) per gli operatori attivi in più settori della filiera. Dalla divisione gas ENI uscirono tre aziende: la vecchia ENI (la cui prima privatizzazione è del 1995) per la produzione, importazione e vendita, Snam Rete Gas per il trasporto e Stogit (in realtà controllata al 100% da Snam) per lo stoccaggio. A valle della filiera, le aziende di distribuzione si sdoppiavano in società di distribuzione soggette al mercato regolato e in società di vendita soggette (in parte) al mercato libero;

- la liberalizzazione del settore della vendita, con la possibilità per tutti i clienti

di scegliere il fornitore e negoziare condizioni più vantaggiose. In questa pedanteria non ci occuperemo

di vendita, ma per capire quali siano i veri obiettivi della liberalizzazione della componente energia e

chi se ne giova basterà osservare che ad oggi, secondo gli ultimi dati

pubblicati, i clienti con consumi inferiori ai 5000 mc/anno (cioè la

stragrande maggioranza) passati dal mercato di maggior tutela al mercato

libero hanno pagato il gas dal 3 al 10% in più. Nel 2018, visti i bei risultati e

nell'interesse del mercato-che-fa-tanto-bene-all-economia, la maggior tutela sarà abolita per

tutti;

- una struttura tariffaria modulare che remunerasse "chirurgicamente" ogni singola attività della filiera secondo criteri regolati;

- l'istituzione di un'authority di regolazione - l'Autorità per l'Energia Elettrica e il Gas (AEEG), oggi anche Servizio Idrico (AEEGSI) - con il mandato di accompagnare il mercato verso la completa liberalizzazione attraverso diversi stadi o "periodi di regolazione" (oggi siamo al quinto). Per quanto i mandanti siano senz'altro politici e industriali, all'AEEGSI spetta la responsabilità diretta di una produzione normativa ipertrofica e kafkiana nei cui meandri pascolano gli interessi dei grandi operatori a scapito di consumatori ed enti pubblici. Vedremo come.

Tra i tanti temi qui accennati, in questo articolo ci concentriamo sul solo settore della distribuzione, che economicamente rappresenta circa il 14% del fatturato di settore. Le reti di distribuzione servono i centri abitati, dalla cabina di primo salto (Re.Mi.) posta sul confine municipale e connessa con la rete di trasporto ai contatori degli utenti. Esse includono condotte in bassa e media pressione, cabine di decompressione, derivazioni di utenza (o allacciamenti) e i contatori stessi. Come si è già detto, l'organizzazione del servizio spetta per legge ai comuni.

2. Prima della liberalizzazione

Prima del Decreto Letta (e in parte anche dopo, secondo i casi), i comuni assicuravano il servizio di

distribuzione e vendita con risorse proprie o, più frequentemente, affidandosi a operatori esterni che

potevano essere:

- aziende municipalizzate o consorzi di proprietà pubblica, oppure

- concessionari privati.

In quanto titolari del servizio, i comuni stipulavano con gli operatori pubblici o privati un contratto di concessione dove si specificava la durata dell'affidamento (anche fino a quarant'anni e oltre, per permettere il recupero degli investimenti), le condizioni tecnico-economiche e un canone concessorio che l'operatore versava al Comune. Il canone gas, che poteva includere anche versamenti una tantum e/o opere in conto canone, ha rappresentato per decenni una delle entrate più consistenti e sicure per i comuni italiani. Le concessioni erano quasi sempre affidate in modo diretto o fiduciario, cioè senza gara.

Il prezzo agli utenti era amministrato, ossia fissato dal Comitato interministeriale prezzi (CIP) e dai Comitati provinciali prezzi (CPP), successivamente sotto la sorveglianza ministeriale del CIPE, secondo criteri di carattere essenzialmente "politico" in cui il prezzo di fornitura della materia prima era in pratica dettato da ENI/SNAM (cioè dal Ministero che le controllava, in regime di sorveglianza dei prezzi) o negoziato dalle associazioni di categoria per gli usi industriali, e quello di distribuzione era stabilito dalle aziende sotto la sorveglianza dei comitati. Dopo il 1993 il sistema dei prezzi assunse una struttura più simile a quella attuale, con l'introduzione dell'indicizzazione petrolifera (un obbrobrio che meriterebbe un articolo a sé) e di parametri legati agli investimenti e al grado di metanizzazione.

Questa impostazione, lo ripetiamo, è quella che ha reso possibile lo sviluppo energetico, urbanistico e

industriale dell'Italia negli anni di maggior crescita del benessere di massa. Il fatto che si tratti anche

di un sistema lontano anni luce dai principi di libera concorrenza, trasparenza e minima intrusione

dello Stato nell'economia che ci dovrebbero salvare dalla recessione, è una contraddizione (?)

che lascio alla riflessione dei lettori più intelligenti di me.

3. Dopo la liberalizzazione

Gli effetti del Decreto Letta e della regolazione AEEGSI sul settore della distribuzione si sono dispiegati in maniera progressiva nel corso di oltre un decennio. Rimandando al capitolo successivo il triste tema delle gestioni d'ambito, qui prendiamo in considerazione i due aspetti più rilevanti per i consumatori e la struttura economica del settore: la contendibilità del servizio (concorrenza) e il sistema tariffario.

3.1 Contendibilità del servizio

Il servizio di distribuzione del gas naturale è un monopolio naturale. Ciò significa che, per le sue caratteristiche, non può essere esercito da più operatori in concorrenza tra loro. Non ci possono essere due o più reti del gas al servizio delle stesse utenze, così come non ci possono essere due autostrade o due ferrovie che coprono lo stesso percorso: è un limite fisico, oltre che economico, imposto dalla natura. Ma chi crede che il mercato rappresenti l'ordine naturale delle cose non si lascia certo scoraggiare dalla natura. Così, per mettere in concorrenza i distributori di gas, il Decreto Letta stabiliva che a) il servizio di distribuzione deve essere obbligatoriamente affidato con gara, per una durata di 12 anni e b) le concessioni in essere affidate senza gara avrebbero dovuto scadere ope legis entro il 31/12/2005.

Alla fine di ciascuna concessione il nuovo aggiudicatario dovrà riscattare il valore non ammortizzato delle reti del gestore uscente, subentrando nella proprietà delle stesse.

Per capire quanto i comuni, i cittadini e gli operatori fossero ansiosi di abbracciare le

opportunità del libero mercato basterà osservare che nessuno rispettò il termine del

2005 per indire la gara. L'ultimatum fu quindi ripetutamente fatto slittare fino al 31/12/2012, data in cui

le gare aggiudicate o pubblicate erano comunque pochissime (al

2009 solo il 4%). Se da un lato le aziende non avevano certo fretta di mettersi in competizione con il

rischio di perdere le gestioni, i comuni stessi, salvo rari casi, non avvertivano l'esigenza di interrompere

contratti pluridecennali ben collaudati e tutto sommato vantaggiosi. Tanto più se le controparti erano

aziende a partecipazione comunale, che producevano utili e alimentavano le casse pubbliche.

Nel frattempo però il messaggio dell'ineluttabilità della competizione (sulle note de "il popolo deve capire") produceva già i suoi effetti. Per recuperare efficienza le ex municipalizzate incominciarono a fondersi tra loro dando vita a gruppi industriali multiservizi quotati in borsa. Nascevano così Hera in Emilia Romagna, a2a in Lombardia, Iren in Piemonte ecc., colossi in cui le partecipazioni azionarie dei comuni si diluivano fino a rendere irrilevanti le istanze delle comunità rappresentate. Moriva così la vocazione territoriale e di servizio delle ex aziende pubbliche.

In quanto ai gestori privati, disperando di poter competere con i nuovi big nati dalle ceneri del pubblico, si affrettarono a liquidare le proprie attività fintanto che avessero ancora un valore. Di questo shopping si giovò in particolare un nuovo attore che, anch'esso di derivazione pubblica, a partire dal 2000 fece incetta di piccoli e medi distributori diventando in poco meno di un decennio il secondo operatore nazionale della distribuzione. Parliamo di Enel Rete Gas, azienda poi acquisita dal megafondo di investimento F2i SGR partecipato da Cassa Depositi e Prestiti, Unicredit, Banca Intesa, Bank of America - Merril Lynch e varie fondazioni bancarie, lungo una parabola esemplare che dalle PMI transita per la grande industria e approda alla grande finanza.

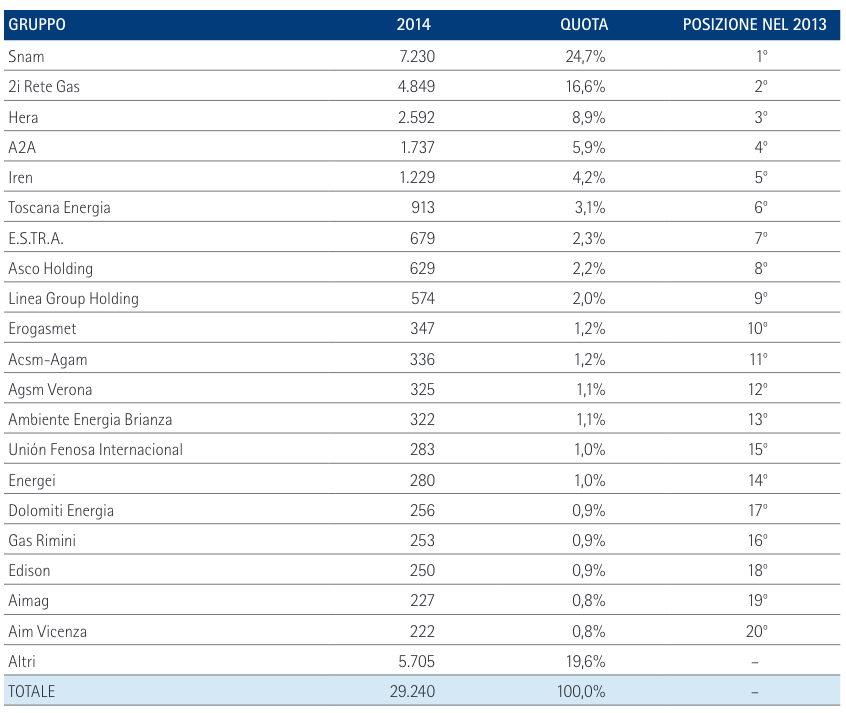

Tra fusioni e incorporazioni, il numero degli operatori della distribuzione si è ridotto dalle 700 unità del 2000 alle circa 200 attuali. Considerando che i nuovi ambiti di gestione sono solo 177, è facile prevedere un ulteriore e drastica riduzione dove, se va bene, una manciata di aziende farà cartello per spartirsi le gestioni della penisola. Lontani dal preoccuparsi per questo stillicidio, governo e regolatore lo hanno anzi in più occasioni rivendicato come un obiettivo per rendere più efficiente il sistema. Ce lo chiede anche l'Europa (v. ad es. art. 17, c. 4 sub s) della legge 96/2010) e così s'ha da fare in ossequio a un assunto tutto speciale: che le PMI-piccole-e-iniefficienti, dopo avere realizzato e sviluppato le reti di distribuzione del gas in Italia, oggi non avrebbero nemmeno le economie di scala per mantenerle.

Come hanno fatto? Forse hanno vissuto al di sopra delle loro possibilità.

I primi venti operatori della distribuzione di gas in Italia.

Volumi in M(mc). Da AEEGSI, Relazione annuale 2015.

3.2 Sistema tariffario

Tutte le attività sottese al servizio, incluse le imposte, sono remunerate dall'importo che gli utenti versano al proprio fornitore in bolletta, il quale lo ridistribusce agli attori a monte della filiera attraverso un complesso sistema di trasferimenti e compensazioni. Sicché il prezzo finale del gas include numerose componenti, ciascuna destinata a remunerare uno specifico settore di attività. Qui ci interessa la tariffa di distribuzione, che incide in bolletta per circa il 14% del totale (a partire dal 2014 l'AEEGSI non pubblica più il dato disaggregato) e quindi genera circa 4 miliardi di euro/anno di ricavi per gli operatori.

La componente tariffaria a copertura del servizio di distribuzione, il cui meccanismo di determinazione e

aggiornamento è frutto di un lungo percorso di affinamento giunto alla forma attuale nel 2009 (Del. AEEGSI

ARG/GAS 159/08 e

ss.mm.ii.), è fissata di anno in anno dall'AEEGSI in misura differenziata per impresa (c.d. costi

centralizzati) e per località servita (c.d. costi di località). Per le ragioni storiche

sopra accennate, le località coincidono quasi sempre con i territori dei comuni.

La disciplina tariffaria di riferimento è quella del price cap, elaborata in Inghilterra all'epoca delle privatizzazioni tatcheriane e oggi applicata a gran parte dei servizi regolati. Procedendo per sommissimi capi, il regolatore fissa i ricavi di ciascuna impresa/località distinguendo tre macroaree di costo:

- i costi operativi (opex) legati all'attività di gestione del servizio. Nel caso della distribuzione del gas, la componente opex è proporzionale agli utenti serviti e cresce al diminuire delle dimensioni dell'impresa e della densità dei punti di riconsegna;

- i costi di capitale (capex) legati agli investimenti in infrastrutture;

- altri costi minoritari ed eventuali (costi di avviamento, commercializzazione, attività straordinarie ecc.).

Al di là dei tecnicismi, il concetto generale è che qualsiasi costo sostenuto dall'operatore deve

essere rimborsato dagli utenti. Nel caso dei costi operativi e degli altri costi, più facilmente

standardizzabili, si tratta di un rimborso generosamente forfettario determinato in base a benchmark di

settore e prevedendo un progressivo recupero di produttività. Che sia molto generoso è suggerito dai dati

sulle gare celebrate nel cosiddetto "periodo transitorio" (2001-2012), dove si è osservato (Utilitatis, Yellow Book 2011) che i canoni di

concessione riconosciuti dai gestori ai comuni spesso superavano la metà del ricavo tariffario. Il sospetto

che le tariffe percepite dal gestore fossero così abnormi da consentirgli di fare utili anche

rinunciando alla metà dei suoi ricavi sfiorò quasi tutti salvo ovviamente l'AEEGSI la quale,

prontamente supportata da endorser bocconiani e luissiani, si affrettò a denunciare al Governo i rischi per gli

investimenti e la sicurezza pubblica derivanti dall'erosione dei ricavi e, quindi... dall'avidità dei

comuni.

Per quanto riguarda invece i costi di capitale, il criterio di calcolo include analiticamente tutte le spese sostenute per le infrastrutture (Regulatory Asset Base). Nella pratica, l'impresa comunica all'AEEGSI l'elenco degli importi spesi dal 1955 a oggi in ciascun anno e per ciascuna categoria di cespiti (fabbricati, condotte, allacciamenti, contatori ecc.) recuperandoli dalle "fonti contabili obbligatorie". L'AEEGSI procede quindi a:

- rivalutare ciascun importo all'anno tariffario di applicazione (tramite il deflatore degli investimenti fissi lordi);

- determinare la quota di rimborso dell'ammortamento annuo di ciascun importo in base alle vite utili regolatorie di ciascuna categoria di cespiti (ad es. 50 anni per le reti, 25 anni per le cabine, 15 anni per i contatori elettronici ecc.). La sommatoria degli ammortamenti rivalutati è addebitata in bolletta (componente amm);

- calcolare sui residui non ammortizzati (o CIN, capitale investito netto) una remunerazione del capitale, oggi pari al 6,9% annuo per i cespiti a servizio della distribuzione e al 7,2% annuo per i cespiti a servizio della misura. I valori percentuali sono calcolati come costo medio ponderato del capitale (WACC) combinando un paniere di indici finanziari. La sommatoria delle remunerazioni del capitale investito netto è addebitata in bolletta (componente rem).

Facciamo un esempio (semplificando). Se l'impresa ha speso 300 milioni di lire (155.000 euro) nel 1990 per realizzare una condotta con vita utile regolatoria media di 50 anni:

- l'importo lordo rivalutato all'anno tariffario t-1 - diciamo il 2014 - è pari a 155.000 × [defl. 1990 su base 2014] = 155.000 × 1,89 = 292.950 euro;

- l'ammortamento annuo da addebitare agli utenti è pari a 292.950/[vita utile] = 292.950/50 = 5.859 euro/anno;

- la remunerazione del capitale annua da addebitare agli utenti è pari a [vita residua]/[vita

utile]*WACC*292.950 = (50-2014+1990)/50*6,9%*292.950 = 0,52*0,069*292.950 = 10.511

euro/anno (2014).

3.3 Conseguenze del sistema tariffario

Per quanto tedioso e pedante - sicché mi scuso in anticipo con i superstiti lettori - capire il metodo tariffario del price cap e del Regulatory Asset Base, che ritroviamo in numerosi servizi pubblici regolati, dal gas al mercato elettrico, dai trasporti al servizio idrico, è fondamentale per capire anche il senso politico ed economico delle liberalizzazioni. Proviamo a tirarne le somme:

- si è visto che gli operatori possono farsi rimborsare dagli utenti qualunque investimento -

quindi anche quelli inutili - con un interesse che varia dal 6,9% al

7,2% del capitale investito (provate voi a chiederlo in banca, specificando che dovrà essere

a rischio zero e garantito per legge, poi sappiatemi dire nei commenti). Ma non solo:

possono addebitarli a qualunque prezzo, trattandosi di valori a pie' di lista su

cui il regolatore non può effettuare controlli automatici non essendo prevista la dichiarazione delle

corrispondenti quantità fisiche. Può un sistema di questo tipo (tanto-spendo-tanto-guadagno) rendere più efficiente la spesa dei gestori riducendo i

costi a carico degli utenti? No, anzi. Se non è un incentivo a spendere peggio e di più, sicuramente non

penalizza chi lo fa;

- se ciò non bastasse, i costi remunerati in tariffa sono autocertificati dalle imprese e spesso - anche per ragioni oggettive di irreperibilità - ricostruiti in base a preventivi, verbali, appunti e deduzioni storico-statistiche, quando non peritati ex novo. È vero che l'AEEGSI si riserva la facoltà di effettuare controlli - e in alcuni casi li fa - ma è impossibile revisionare tutte le 7457 località italiane, sicché la base numerica della tariffa poggia sostanzialmente sulla buona volontà e sulla buona fede delle imprese che la incassano;

- si è anche visto che i costi operativi e di altro genere sono quasi sicuramente sovrastimati, come

dimostra la vicenda dei canoni riconosciuti nelle gestioni aggiudicate fino al 2012.

Ma veniamo ora alle (ancor più) dolenti note:

- il sistema sopra descritto, al di là delle diverse definizioni, è un classico finanziamento a tasso fisso dove l'utente/contraente corrisponde al gestore il capitale (componente amm) e gli interessi (componente rem), a tassi non certo vantaggiosi e con l'aggiunta, a parte, della rivalutazione. Il metodo RAB integra pertanto un caso di finanziarizzazione dei servizi pubblici (ne abbiamo parlato in questo articolo) a beneficio delle banche che erogano il credito ai gestori e dei gestori stessi che lucrano sullo spread tra il costo del capitale e lo WACC applicato agli utenti;

- per capire di cosa stiamo parlando, con il metodo tariffario in vigore la condotta dell'esempio sopra

proposto costa agli utenti, al netto della rivalutazione, 427.722 euro in 50 anni, cioè

il 276% in più rispetto al costo originario (155.000). Gli utenti quindi pagano

quasi tre volte: una volta per coprire il valore del cespite e due volte per garantire le

rendite finanziarie di chi ha anticipato l'investimento. Considerando che la RAB in Italia è oggi stimata

in circa 18 miliardi di euro, lascio i conti al lettore.

Resta ora da chiedersi come possa un sistema di ricavi fissi e garantiti promuovere la

concorrenza tra gli operatori. Fino a quattro anni fa, cioè prima del blocco delle gare e

dell'entrata in vigore del regime ATEM (v. sotto), la partita si giocava sul canone che i gestori avrebbero

corrisposto ai comuni. E oggi?

4. L'ultimo atto: le gestioni d'ambito

Le tendenze e i fenomeni fin qui descritti si sono rafforzati ulteriormente con l'ultima riforma che ha investito il settore: gli ambiti territoriali minimi (ATEM). Una trattazione esaustiva degli ATEM eccede ampiamente gli scopi di questo pseudopaper, sicché qui ci limitiamo a delinearne gli snodi più significativi per comprenderne le conseguenze di politica economica e industriale. Concepita già nel 2007 ma politicamente osteggiata per anni (in particolare dalla Lega Nord), la riforma si concretizza solo nel 2011 (v. DM 19 gennaio 2011, c.d. Decreto Ambiti) introducendo due novità cardinali:

- l'obbligo di indire le gare per l'affidamento del servizio non più nei singoli comuni ma in

ambiti sovracomunali per, al solito, "favorire lo sviluppo efficiente del servizio,

ridurne i relativi costi a favore dei clienti finali, nonché rimuovere le barriere che ostacolano lo

sviluppo della concorrenza nel settore della vendita di gas". Il decreto citato individua 177 ambiti di

gestione (qui l'elenco completo) che, rispetto

ai 7200 comuni metanizzati, riducono il numero delle gestioni a circa un quarantesimo;

- l'introduzione di una rigidissima normativa centrale (alla faccia dello Stato minimo e della deregulation) che disciplina ogni singolo aspetto delle celebrande gare (v. DM 12 novembre 2011, n. 226, c.d. Decreto Criteri): il calendario entro cui svolgere gli adempimenti pre-gara e pubblicare i bandi, il testo del bando e del disciplinare (da adottare obbligatoriamente), gli importi dovuti all'ente, gli obblighi contrattuali, lo schema dei punteggi, la documentazione di gara, i criteri di aggiudicazione ecc.

Se il sistema tariffario interessa gli utenti, la riforma ATEM colpisce innanzitutto i comuni, ai quali è indirizzata con un duplice obiettivo: quello (esplicito e pretestuoso) di rendere più efficienti le gestioni e quello (implicito e reale) di annullarne l'autonomia contrattuale ed escluderli dalla titolarità del servizio, riducendoli a passacarte di procedure blindate e stabilite in altra sede. Con le gestioni ATEM i comuni non possono più decidere se fare le gare né quando farle, non possono stabilire le clausole contrattuali né scegliere i modelli gestionali, e non hanno più titolo per trattare direttamente con i gestori, dovendo tutto passare dalla stazione appaltante che li rappresenta. Alcuni sindaci hanno rievocato al proposito l'incubo degli ATO idrici, ma questa volta è forse peggio.

Oltre ai poteri gestionali e decisionali, con la riforma i comuni perdono anche i vantaggi economici di cui godevano con i precedenti regimi. Negli ATEM non esiste più il canone concessorio, ma un versamento annuo fino al 5% (poi portato al 10% per intercessione dell'ANCI) della sola quota tariffaria relativa ai costi di capitale di località (rem+amm). Fatti i conti della serva, si tratterebbe di un importo al massimo pari al 5-6% del vincolo ai ricavi complessivo di località laddove oggi, come abbiamo visto, gli enti incassano canoni del 35-50% o più, a cui vanno aggiunti gli eventuali benefici accessori delle vecchie convenzioni (forniture gratuite agli edifici comunali, versamenti una tantum ecc.). Non si tratta di briciole, ma di tanti soldi che saranno sottratti alle già esangui casse comunali spingendo i municipi più piccoli al dissesto.

Per capire il tenore di questo attacco si consideri ad esempio che ancora, nel testo del Decreto Criteri (articolo 8 comma 3), laddove si tratta della componente tariffaria di capitale spettante ai comuni per gli eventuali cespiti di loro proprietà non è menzionata la quota di ammortamento. Più che una penalizzazione o una svista, è un furto erariale che avrebbe dovuto far saltare sulle sedie i magistrati contabili: quella quota è infatti incassata comunque dal gestore. Invece la clausola rimase in vigore finché l'AEEGSI, tre anni dopo, non ci mise una pezza su insistenza dell'ANCI presso il Ministero, ma con la beffa di concentrare il versamento degli ammortamenti accantonati in un un'unica soluzione, a fine gestione: sicché i gestori se li terranno in cassa per 12 anni capitalizzandosi con i fondi spettanti ai comuni, e i comuni, quando riceveranno il dovuto, non potranno spenderlo a causa del patto di stabilità. Un capolavoro.

Ma non basta. A questo esproprio giuridico e patrimoniale i comuni devono obbligatoriamente collaborare per non incorrere in sanzioni economiche che ridurrebbero ulteriormente la propria partecipazione ai ricavi del gestore (Dlgs. 21 giugno 2013, n. 69, art. 4 comma 4). E non si tratta di semplici formalità: agli uffici tecnici comunali si chiede ad esempio l'assurda incombenza di calcolare lo scostamento tra il valore peritato della rete soggetto a rimborso da parte del nuovo gestore (VIR) e la RAB. Trattandosi di elaborazioni complesse e di dati in esclusivo possesso delle imprese, sarebbe normale che queste ultime li trasmettessero all'AEEGSI per le opportune verifiche e il successivo coinvolgimento dei comuni. A questi ultimi spetta invece l'onere di raccogliere informazioni che non capiscono presso gestori che spesso non rispondono, rischiando sanzioni per inadempienze di cui non hanno colpa e avvalendosi di consulenze esterne il cui costo non può essere coperto dai miseri rimborsi riconosciuti dalla legge.

I temi qui accennati coprono solo una minima parte dei nodi introdotti dal nuovo regime, che mentre scrivo vengono al pettine con gare bloccate, ricorsi e continue proroghe dei termini utili per la pubblicazione dei bandi. Nel suo impianto generale e nei pochi dettagli esemplificati, la riforma ATEM è il trionfo di un accentramento statale di marca stalinista che cozza comicamente con la visione liberale dei suoi sostenitori. Ad oggi ha sicuramente centrato gli obiettivi di impoverire ulteriormente i comuni, arricchire ulteriormente i gestori, mettere fuori mercato i piccoli operatori, azzerare l'autodeterminazione delle comunità locali e creare nuovi problemi senza risolvere i vecchi.

Resta da capire se, almeno, realizzerà quel sogno di un mercato più competitivo e foriero di servizi più efficienti che ancora qualcuno rincorre, e dal quale ha preso le mosse la riforma.

5. La concorrenza, cioè il monopolio

Per chiudere questa lunga riflessione e tirarne le fila, riprendiamo la domanda posta più sopra integrandola alla luce dell'ultimo capitolo. In che modo un sistema dove i ricavi, le clausole e gli obblighi contrattuali sono uguali per tutti e il rischio di impresa è azzerato per tutti può promuovere la concorrenza e quindi - per chi ci crede - la qualità e l'economicità del servizio? Se si annullano tutte le variabili della concorrenza, si annulla la concorrenza stessa. Anche ammettendo che le imprese abbiano livelli di efficienza diversi, non c'è proprio nulla nel sistema economico e legale sin qui descritto che le induca a trasferire la maggior efficienza a beneficio degli utenti o della qualità. Anzi, direi che non c'è nulla che le induca a essere a essere più efficienti tout court, se non appunto nelle simulazioni dell'AEEGSI e delle sue truppe accademiche.

A ben vedere, l'unica seria variabile di mercato in questo sistema accuratamente sclerotizzato dal dirigismo statale è anche quella che ce ne suggerisce il senso ultimo. Bloccati i parametri industriali e di offerta, agli operatori non resta che misurarsi sulla capacità finanziaria per far fronte agli investimenti e ai riscatti per il subentro nelle nuove gestioni. Tutto il resto è già tracciato da un regolatore che ha, di fatto, riplasmato il servizio pubblico facendone un prodotto finanziario a rischio nullo dove vince chi ha più soldi e/o se li procura a minor prezzo. Lo spread finanziario diventa così non il principale, ma l'unico indicatore di competitività delle imprese.

Non può quindi stupire che l'attore più promettente e aggressivo di questo e altri settori di pubblico servizio sia un fondo di investimento partecipato dalle maggiori banche italiane e americane. Né può stupire che quello stesso gruppo, già secondo nel settore, stia per acquisire il primo, Italgas, mettendo così le mani su più della metà degli utenti già prima della celebrazione delle gare. Sicché qualche addetto ai lavori, in attesa che l'antitrust si pronunci sul caso, incomincia finalmente a chiedersi se abbia senso farle, le gare.

E se lo chiede giustamente, ma anche ingenuamente e fuori tempo massimo. Perché un sistema architettato ab origine per concentrare gli investimenti e premiare le sole variabili finanziarie non può che determinare il primato degli investitori finanziari sulle imprese industriali e tendere all'inevitabile meta di trasformare tanti monopoli diffusi al servizio delle comunità in un monopolio centrale al servizio degli investitori. Si compie così una limpidissima parabola di socialismo dei ricchi dove l'asfissiante morsa normativa dell'intervento pubblico serve a creare e mantenere le condizioni affinché il capitale finanziario faccia leva sui bisogni irrinunciabili dei cittadini e li trasformi in asset dal rendimento garantito.

Quando pagheremo i servizi tre, quattro o dieci volte tanto, a un unico fondo di investimento secondo il

capriccio degli indici finanziari e sotto la tutela armata del regolatore governativo, chissà se i polli e

le galline del libero mercato si accorgeranno di essere finiti in forno. Io non ci conto.

Leave a comment